��.jpg)

�ղ�

�ղ� ��ӡ

��ӡ������˹��˾���F(xi��n)�I�I(y��)������59.71�|Ԫ��������ͬ���½�1.86%�����F(xi��n)�������~6.38�|Ԫ��������ͬ���½�33.83%���w�������й�˾�ɖ|�ă�����3.07�|Ԫ��������ͬ���½�38.74%��

��q��(w��n)���L���ع��I(y��)�»�������Ȼӯ������

��˾������������A����������Ҳ��������6��18�ո�ۙ����A�ڣ����ڹ�˾��q�I(y��)��������4�����^�࣬������mȻ�r�g�^�������������]���_���҂��AӋ��һ���������������q�I(y��)�հ�Kë�����^�m(x��)����4.65���ٷ��c���@ʾ��˾���N��(zh��n)�Զ�λ�����r���Եijɹ������^�������Nή�s�����w�ϰ�����q���b�I(y��)���������ٷž����H7%���Ե����҂��A�ڡ����^�đ�(zh��n)���Ͽ��ù�˾����q���b�I(y��)�������������M������——���F�I(y��)���»����A����ë�����»���19���ٷ��c�����Dz��ֱ����i�I(y��)��ë�����������a���ڴ�֮ǰ�����i�I(y��)�ջ���̎��̝�p��B(t��i)��——�ʯ�I(y��)��ӯ�������Գ��A�����M�܇�������PVC����һ�㣬���ǹ�˾�ʯë���H�»�7%����������Ҳ����ƽ��(w��n)�������C�˹�˾�����a�I(y��)朵ĸ�����(y��u)�����Լ��ֿ���(j��ng)���»���������

ú̿ӯ�������Գ��A������Ҫ�ǹ�˾ú̿�a��������Ҏ(gu��)ģЧ�����ӡ�

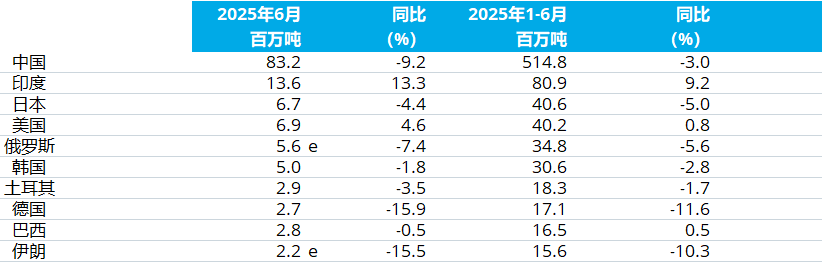

Ͷ�Y���h���u����

�S�ֹ�˾ӯ���A�y��2012����2014��EPS�քe��0.64Ԫ��0.84Ԫ��1.08Ԫ�������Ĺ�ֵ�քe��12.8��9.8��7.6�������]��1����˾��q�I(y��)�Ճ��N�ij��m(x��)���L��2����˾����Դ�������Լ�ú�һ�w�����Ј��ȕr����Ȼ���ֵĽ^���ɱ���(y��u)�����^�m(x��)�S�ֹ�˾�I���u��������Դ�������Cȯ��

�Ї��F�Ͻ�W(w��ng)���������δ��(j��ng)�S�ɣ��κΆ�λ�����˾��������Կ�ؐ���D�d����tҕ���֙������W(w��ng)վ���������䷨��؟�����ش���������

- [؟�ξ���editor]

��Ϣ���f

��Ϣ���f �ИI(y��)���

�ИI(y��)��� �ڿ��s־

�ڿ��s־ ��I(y��)���

��I(y��)��� ���Ų���

���Ų��� ��(sh��)��(j��)����

��(sh��)��(j��)���� ���h����

���h���� �V�����

�V����� �Q�״��

�Q�״�� ��I(y��)�W(w��ng)վ���O

��I(y��)�W(w��ng)վ���O

�ھ�ԃ�r

�ھ�ԃ�r (li��n)ϵ��ʽ

(li��n)ϵ��ʽ

�uՓ����