/�F�Ͻ���I(y��)��(k��).jpg)

�ղ�

�ղ� ��ӡ

��ӡ

9��13�յĺ����t懕�(hu��)�h��,���m�Y(ji��)���ǹP�߰l(f��)�Ե��P(gu��n)�I�~��9��26�գ�����c��䓃ɴ��P䓾��^���o(w��)����s���������½�50Ԫ�����_(t��i)��10�·ݸ�̼�t�F�IJ�ُ(g��u)�r(ji��)��6400Ԫ/50�������ɼҵ�֧����ʽ�քe��F(xi��n)���c�Ѓ����������ɽ���F(tu��n)Ҳ�����{(di��o)50Ԫ/50�����ķ�ʽ������10�·ݳ���6�f(w��n)����̼�t�F�IJ�ُ(g��u)�r(ji��)���挦(du��)�˷N�g���Ӹ����Ľ��r(ji��)���Σ��I(y��)��(n��i)�ƺ�������Ĭ�J(r��n)̫䓕�(hu��)ͬ�����Ͳ�ُ(g��u)�r(ji��)��

������ԁ�(l��i)����(gu��)��(n��i)��̼�t�F�r(ji��)���ѽ�(j��ng)�½���500Ԫ/50�������t�F�a(ch��n)�I(y��)����һ��������ȫ�����ИI(y��)��ϴ�Ƶğo(w��)߅���u�����a(ch��n)��ͣ�a(ch��n)�ļm�Y(ji��)�y�Q���S�ɞ鲻���t�F�S���ڇ�(gu��)�c������]֮��ȥ�ļ尾��

һ���t�F��߅���r(ji��)

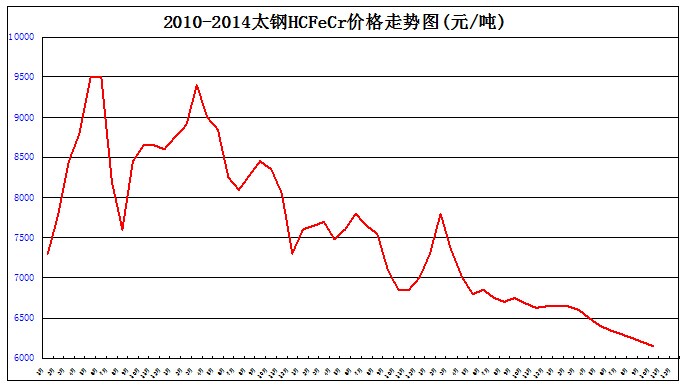

��2010��5��̫䓵���̼�t�F�И�(bi��o)�r(ji��)�������9500Ԫ/50�����Ľ���Σ�C(j��)��p���

�t�F�r(ji��)���_(k��i)ʼ��څ��(sh��)�ԵĆ�߅�½����飬���g�mȻ���F(xi��n)�^(gu��)5�εֿ��Է������������Ȼ�o(w��)����׃���ٽ��r(ji��)�ĸ�֡������ѽ�(j��ng)����6150Ԫ�����r(ji��)���_(d��)3350Ԫ�����^(gu��)1/3��

�����һ����(w��n)�������F(xi��n)��2013��12�£���ο�ԝq�r(ji��)20Ԫ��6650Ԫ���r(sh��)�g�H�̕���һ��(g��)�£���δ�����Ј�(ch��ng)�����ĝi�����M(j��n)��2014���Ժ��Ї�(gu��)�t�F���a(ch��n)�����^(gu��)����ݵĽ�(j��ng)�(y��n)����(l��)�^���A(y��)�ڻ�����֔(j��n)�����Ĵ����\���t�F�r(ji��)��q���üɽ����ɽ֮·���A�a���£����o(w��)ͣ�D��Ҳ�o(w��)���ѣ�50Ԫ��100Ԫ�ĵ���ɞ��˽��r(ji��)�Ļ�����(ji��)�ࡣ

����6�£��o(w��)��ĵ��r(ji��)�ѽ�(j��ng)�ѽ^���t�F���a(ch��n)��I(y��)������ӯ̝߅������(d��o)���Ϸ�һֱ�����Sˮ�ڃ�(y��u)��늃r(ji��)�Ĵֹ��SҲ�t�t�����_(k��i)�t���Ϸ����a(ch��n)�J�p���M���tϵ�a(ch��n)�I(y��)һ�ȳ��F(xi��n)�^(gu��)�ձ��Ե���(w��n)�ڴ����t�F���r(ji��)��6�����f�^�m(x��)�ʬF(xi��n)��ÿ��50Ԫ�IJ�����

�����t�V�r(ji��)��ط�(w��n)

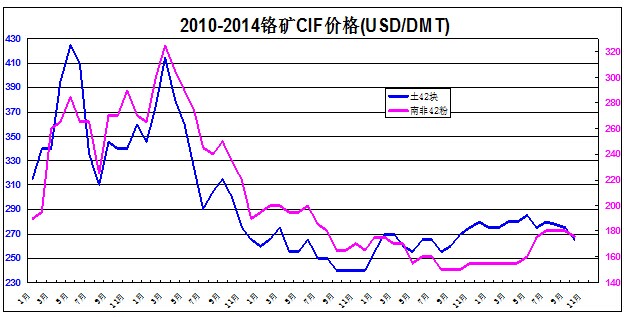

1�����o(w��)�ɵ�������2013��“6.20�X(qi��n)��”���F(xi��n)���t�V�r(ji��)���w��Ҳ�ʬF(xi��n)�ˆ�߅���еľ����B(t��i)��(sh��)����K��ȫ���t�Vɽ���_(k��i)��Ը���ص���ĥ�Ƀ���2012���ȫ���t�V�a(ch��n)���ןo(w��)���L(zh��ng)���H�s3000�f(w��n)����2013����t�V�_(k��i)���ԟo(w��)���L(zh��ng)��������(j��ng)�����_(k��i)���^(gu��)�����γɵďU���s�V���Ĵ��M���t�V�Ĺ���(y��ng)�����F(xi��n)�p�١�ICDA��9��13����¶�Ĕ�(sh��)��(j��)�@ʾ��2014���ȫ���t�V����(y��ng)���s3060�f(w��n)��������2013���3100�f(w��n)����

������ʿ�������2013��ʢ�Oһ�r(sh��)��С�����ַۡ�ԭ�V�ȵV�N�ѽ�(j��ng)�yҒۙӰ���ɴ˲��y�Д���t�V�r(ji��)���ѽ�(j��ng)���o(w��)�ɵ��Ŀ��^���Ρ�������ȵصĸ�Ʒλ�K�V����2013�����_(k��i)ʼ�ѽ�(j��ng)���F(xi��n)��3݆���������顣�S���Ї�(gu��)�t�F���a(ch��n)�齵�͵Vʯ�ɱ����D(zhu��n)�Q���õğ��Y(ji��)��ˇ��ȫ��(gu��)������(n��i)�ռ�������(j��ng)�`�Ԟ�ȡ֮���M���ϷǷ۵VҲ��2014���_(k��i)ʼ�˳ɱ��ԃr(ji��)��ؚw���̶̃ɂ�(g��)��(n��i)�ϝq30��Ԫ/DMT���q���_(d��)��20%��

�o(w��)�ɷ��J(r��n)��2014�괺�����t�V�r(ji��)������_��(sh��)�ܵ����Ϸ��K��V�����T���������Ƅ�(d��ng)�����ݺ�ҕ��7��(f��)������t�V�r(ji��)���߄�(sh��)��δ���F(xi��n)��(g��)�e�I(m��i)���A(y��)�ڰ�ď�(qi��ng)��(sh��)���{(di��o)���o(w��)��Ҳ�(y��n)�C�˶�üɽ�t懕�(hu��)�h��څ��(sh��)���Дࣺ�t�V�_(k��i)�ɟo(w��)���������������Ϸ��T���Y(ji��)���ѽ�(j��ng)����3��(g��)���^(gu��)ȥ�ˣ��ϷǷ۵V����؛��(b��o)�r(ji��)����Ҳ��10��Ԫ���ң����ق��y(t��ng)�Ĺ�؛��Ҳ��o(w��)���و�(b��o)�P(p��n)�ɹ��I(m��i)�����x�������t懕�(hu��)�h���f�����^�c(di��n)���ڱ�һһ��(y��ng)�C��

2���Q(m��o)�לp�١��M(j��n)���t�V���u(m��i)�F(xi��n)؛�Ă��y(t��ng)�Q(m��o)��ģʽ�mȻ��2014��5�³��F(xi��n)��һС�Εr(sh��)�g���a(b��)�����C(j��)����Ȼ�o(w��)�����a(b��)�������(l��i)���L(zh��ng)��̝�p�����o(w��)���ڴ�����r(ji��)��֧�ε������Q(m��o)��ֻ֏�(f��)������5��6�·��I(m��i)����؛���Q(m��o)�����ٴ�������̝�p�L(f��ng)�U(xi��n)��

�P������4��25�����̩�_(d��)���ľƵ��c5��18�ձ������ʹھƵ�քeͬ�������ѽ����^(gu��)�������ƺ������Q(m��o)������Ȼ��Ը�J(r��n)���Ј�(ch��ng)��׃���t�F�S�һ������Y�ȶ�N���]�����Խ�����؛�I(m��i)�r(ji��)��ֻ��(hu��)�F(xi��n)؛�u(m��i)�r(ji��)�����y(t��ng)�Q(m��o)�����������ѽ�(j��ng)ϡ�����F(xi��n)؛�Q(m��o)���N(xi��o)�ۙC(j��)��(hu��)�^�m(x��)�p�١�

3�����Y�L(f��ng)�U(xi��n)�������(l��i)���t�V�r(ji��)���L(zh��ng)�ڵ���ı�������ƺ��������M�^���ѽ�(j��ng)��ʹ�����Q(m��o)�����¶��Q����u�h(yu��n)�x̝�p����ĬF(xi��n)؛�Ј�(ch��ng)�������D(zhu��n)��ͨ�^(gu��)�o���S�d�N(xi��o)���Y�����F(xi��n)���Y�ȷ�ʽ�@ȡ�~��ƽ�����;�A����2014�꣬����(w��)�L(f��ng)�U(xi��n)�¼�������F(xi��n)������~���l(f��)�İ����������ࡣ�t�F���a(ch��n)��I(y��)���A�����g����ʧ�����Y���Q(m��o)�����Y�������L(f��ng)�U(xi��n)�����@���Q(m��o)���̵ļm�Y(ji��)���Ӈ�(y��n)�أ��M(j��n)�ڷe�O���ٶ��ܴ졣

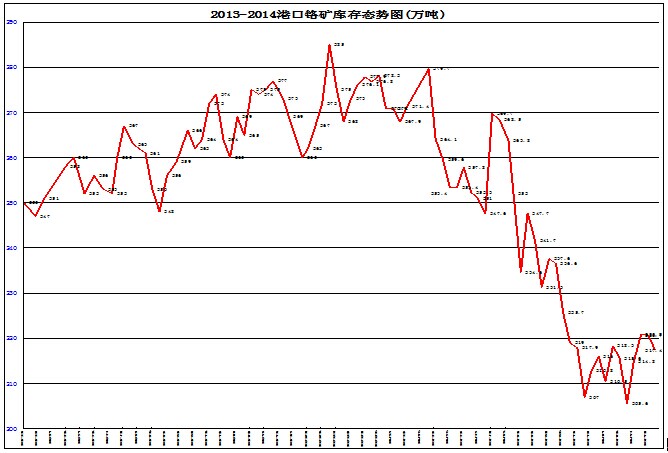

4����(k��)���µ͡�2014���ԁ�(l��i)�����Y�������y�����N��“���ܺġ�����Ⱦ”��(bi��o)�����t�F���a(ch��n)���F(xi��n)�ИI(y��)��̝�p�����^���y���y�Ы@��ֱ�����Y���t�F�S�ұ��ȉ��s�Vʯ��ُ(g��u)��(sh��)�����M���p�ٸۿڶѴ��M(f��i)�ã���(d��o)���Ї�(gu��)�ۿڵ��t�V��(k��)��һ���½��������ؑc���ڃ�(n��i)�Ď�(k��)�攵(sh��)���ѽ�(j��ng)�½���220�f(w��n)�����¡����y���F(xi��n)؛��ُ(g��u)���x��p�٣��F(xi��n)؛���r(ji��)�Ą�(d��ng)���p����

�����t�F���a(ch��n)��(qi��ng)��

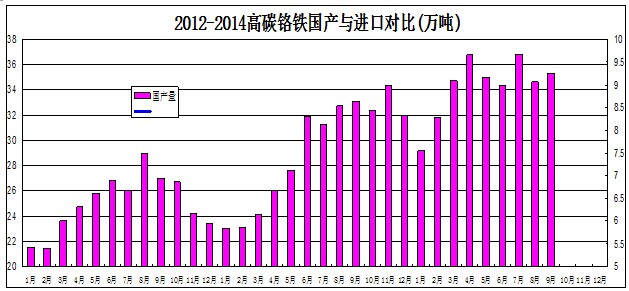

1��ȫ��a(ch��n)��������2013����F(xi��n)��ȫ�����t�F�O(sh��)����O(sh��)�߳���2014��ӭ��(l��i)��ȫ�����t�F�a(ch��n)�������L(zh��ng)��������Ϣ�@ʾ���Ϸ�MERAFE�ϰ�����t�F�a(ch��n)��ͬ�����L(zh��ng)23%���a(ch��n)��������ͬ�����L(zh��ng)64%���Ϸ�IFM���t�F�a(ch��n)�����L(zh��ng)24%���Ϸǵ������t�F�S�ҽ��������ُ(g��u)ȡ��Ҳ�����U(ku��)�������a(ch��n)���Ї�(gu��)1-8����Ӌ(j��)�M(j��n)���Ϸ��t�F94.5�f(w��n)������2013��ͬ��55.4�f(w��n)�����L(zh��ng)70.6%����Ͳ��f�t�F���Ї�(gu��)������a(ch��n)��Ͷ�Y���Ƅ�(d��ng)�£�ǰ8��(g��)���Ї�(gu��)�I(m��i)������Ӌ(j��)�M(j��n)��65879������2013��1-8�µ�22381�����L(zh��ng)194%��

����հİ����t�F��2013��Ͷ�a(ch��n)��2014��1-8���ѽ�(j��ng)��Ӌ(j��)���Ї�(gu��)��؛1.84�f(w��n)�������m�t�F���a(ch��n)�����ٔU(ku��)���Ї�(gu��)�Ј�(ch��ng)��1-8���Ї�(gu��)��������Ӌ(j��)�ķ��m�M(j��n)��4.24�f(w��n)������2013��ͬ��9991�����L(zh��ng)324%������t�F��ǰ����δ�ں��P(gu��n)��(sh��)��(j��)��Ҋ(ji��n)���^(gu��)��2014��1-8���Ї�(gu��)Ҳ���M(j��n)��1037�������_��˹̹����45�f(w��n)���t�F�a(ch��n)������8��22��Ͷ�a(ch��n)���A(y��)Ӌ(j��)2014�����a(ch��n)22.65�f(w��n)����

2���Ї�(gu��)���m(x��)���a(ch��n)��ռ��(j��)ȫ�������ص��Ї�(gu��)�t�F1-9�®a(ch��n)����ȥ��ͬ�����L(zh��ng)22.1%���S��30000KVA����70000KVA�ȴ������O(sh��)����m(x��)Ͷ�a(ch��n)�Լ��_(d��)�a(ch��n)���e�ǃ�(n��i)�ɹŵȱ������t�F���a(ch��n)��(y��u)��(sh��)ͻ��������ˮ��S�ݵ�Ӱ푡��������O(sh��)��Įa(ch��n)���ѽ�(j��ng)�h(yu��n)�h(yu��n)���^(gu��)�Ϸ�����λ�ܺ�Ҳ����Ƚ��ͣ����a(ch��n)����(hu��)�p��ͣ�D���Ї�(gu��)�t�F���a(ch��n)������2013��420�f(w��n)�����ҵĻ��A(ch��)�ϣ�Խ�^(gu��)500�f(w��n)�����P(gu��n)��2014��ܿ����_(d��)��510�f(w��n)����

��ʹ�Ϸ������ļ��ѽ�(j��ng)���F(xi��n)�˽�70%�a(ch��n)�ܵĜpͣ�a(ch��n)��Ҳ��δӰ��Ї�(gu��)�t�F���a(ch��n)���ĸ������L(zh��ng)�����ڿ��A(y��)Ҋ(ji��n)�Įa(ch��n)�I(y��)�B(t��i)��(sh��)�����ܺĵ����a(ch��n)Ч�ʲ���Ƅ�(d��ng)�£�δ��(l��i)����߀��(hu��)���F(xi��n)12500KVA����16500KVAұ���t���ձ��Ԝpͣ�a(ch��n)��������ˣ�2015����Ї�(gu��)�t�F���a(ch��n)��Խ�^(gu��)550�f(w��n)��Ҳ�](m��i)�ж��ّ��

�մ����㣬��������F(xi��n)���ͻ�l(f��)���¼���2014���ȫ���t�F���a(ch��n)���A(y��)Ӌ(j��)��2013��1080�f(w��n)�����ҵĻ��A(ch��)�����a(ch��n)150�f(w��n)����2015��ܿ���������1300�f(w��n)���������ࡣ

�ġ��������ٷž�

�Ї�(gu��)�Ă���(w��)���~�cGDP֮����2014��6�µ��ѽ�(j��ng)������251%��Σ�U(xi��n)�߶ȣ��c����(gu��)2013���260%�������£����Ƃ���(w��)�L(f��ng)�U(xi��n)�ѽ�(j��ng)�ɞ����(j��)��������Ҫ�΄�(w��)֮һ��10��2�գ���(gu��)��(w��)Ժ�״ΰl(f��)�����P(gu��n)�ڼӏ�(qi��ng)�ط������Ԃ���(w��)��������Ҋ(ji��n)���������˵ط�����(w��)����·���D�����_Ҏ(gu��)���ط������e���О顢�����������(w��)�L(f��ng)�U(xi��n)���ط���ӭ��(l��i)Ҏ(gu��)���l(f��)չ��“��r(sh��)��”��

�I(l��ng)��ȫ�������Ї�(gu��)��(j��ng)��(j��)��2014��ӭ��(l��i)���D�y���D(zhu��n)���ڣ���(j��ng)��(j��)�����ѽ�(j��ng)���@�½����³��B(t��i)�£�Ͷ�Y�_��(d��ng)��������(w��)�ȉ��������ơ��mȻ“�̼�”����(d��ng)�ĵ��F�����F��������Ͷ�Y�(xi��ng)Ŀ���٣����O(sh��)�����L(zh��ng)����ʯ����ռ�ȴ��y��(du��)���P䓵���䓵������γ�����Ҋ(ji��n)Ӱʽ�ı��l(f��)�����L(zh��ng)��

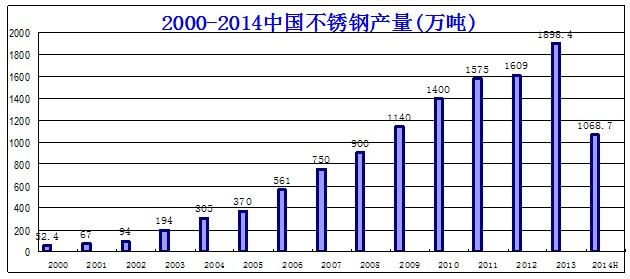

�������L(zh��ng)10������Ї�(gu��)���P䓮a(ch��n)�I(y��)��2014��Ҳ�״�ӭ��(l��i)�������pͣ�a(ch��n)��ʹ�ࡣ2014��1-6�£��Ї�(gu��)���P䓴�䓮a(ch��n)��1068.7�f(w��n)����ͬ�����L(zh��ng)16.7%���ϰ����ȫ���P䓴�䓮a(ch��n)��2090�f(w��n)����ͬ�����L(zh��ng)10.6%��

�M��1-8�µIJ��P䓴�䓮a(ch��n)���Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)��Ȼ�ʬF(xi��n)��21.2%�����٣��Ј�(ch��ng)����ѽ�(j��ng)���@���ܵ��˾�׃�����Ї�(gu��)���P䓮a(ch��n)��������̎�ڷž��Ĵ�ͨ���У�������δ��(l��i)�ٶȼ������L(zh��ng)���E��ȫ���IJ��P䓮a(ch��n)������ӡ�ȱ������L(zh��ng)�⣬�](m��i)����Ϣ�@ʾ���y(t��ng)���P䓴��(gu��)�����ٶȳ��F(xi��n)������a(ch��n)��ϲӍ��

�塢�Ј�(ch��ng)��(zh��ng)�Z�K��

�μ��Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)��(du��)�ȣ��t�F�Ĺ������ѽ�(j��ng)ʧ�⣬ȫ���15%���ҵ��t�F�a(ch��n)�������h(yu��n)����10%���ҵIJ��P䓮a(ch��n)�����١��Ї�(gu��)���P䓮a(ch��n)���ѽ�(j��ng)���^(gu��)ȫ��a(ch��n)����51%��δ��(l��i)��ռ�Ⱥܿ���������60%���IJ��P䓮a(ch��n)���Ƕȣ��Ї�(gu��)�Ј�(ch��ng)�o(w��)����ȫ���t�F��(zh��ng)�Z������(zh��n)��(ch��ng)��

���⣬�W���Ȃ��y(t��ng)���P����a(ch��n)���(gu��)�Įa(ch��n)����ͣ���������D(zhu��n)���ˏU䓻�����ұ���r(sh��)������(du��)�t�F��������y���ӡ��Ї�(gu��)���P䓵Ĵ�l(f��)չ��10�����ң�߀δ�_(d��)���a(ch��n)���߷壬ұ����ˇ�M(j��n)��U䓕r(sh��)������߀��Ҫ5���������L(zh��ng)�ĕr(sh��)�g����ȫ�������t�F�ľ�a(ch��n)���ṩ�ˏV韵Ŀ���ȥ̎��

�Ϸǵȇ�(gu��)���t�F�Ե��ښW���Ј�(ch��ng)�ăr(ji��)����e��(zh��ng)�Z�Ї�(gu��)�Ј�(ch��ng)���e��(d��ng)�������f(shu��)��ȫ���Ե��t�F�r(ji��)���(zh��n)�ѽ�(j��ng)��푡��t�F�a(ch��n)�I(y��)�ѽ�(j��ng)�_(k��i)ʼ�����緶�����Ј�(ch��ng)��(zh��ng)�Z���K�ҵĶ̱�����ѽ�(j��ng)�_(k��i)ʼ���Q����ؓ(f��)����߀��r(sh��)�ա�

���������t�F�a(ch��n)�ܵ��O(sh��)�估���g(sh��)�������ȫ���t�F���a(ch��n)�đB(t��i)��(sh��)�Լ��_(d��)�a(ch��n)���M(j��n)�ȿ����K�ҵ��Ј�(ch��ng)���~��(zh��ng)�Z��(zh��n)�ƺ��ń����_(k��i)ʼ�����S2015�����ȫ�����t�F�ИI(y��)��ϴ�Ƶ��_(k��i)�ˡ��O(sh��)�����늺�ƫ�ߡ������ʵ͡��F(xi��n)�����١��ˆT����(w��n)�����u(y��)���µ�����(du��)�ӄ�(sh��)����I(y��)����u̎���Ј�(ch��ng)��(zh��ng)�Z���(zh��n)�����L(f��ng)��

�����R�������M(j��n)��

����(gu��)��ǰ�Y(ji��)��QE�IJ����ѽ�(j��ng)����(d��ng)ȫ����R�Ј�(ch��ng)��Ԏ���H�������Y���ƺ����ڼ��ٻ�������(gu��)������ȫ�����؛�ų��������ąR�ʶ����F(xi��n)���^����ȵ��µ����m����Ԫ��9��ĩ�ѽ�(j��ng)�Hֵ��11.26���ң��Hֵ���Ȳ��ӽ�10%���Ϸǵ��t�F���a(ch��n)���(gu��)ӭ��(l��i)�˅R��׃��(d��ng)�γɵij��������r(sh��)�C(j��)�������Ј�(ch��ng)��(j��ng)��(zh��ng)���ң���ǰ�����F(xi��n)��0.78��Ԫ/LB Cr��CIF�Ї�(gu��)�ۿڃr(ji��)����SҲ����(hu��)�ɞ������������Ľ^��(du��)��̓r(ji��)��

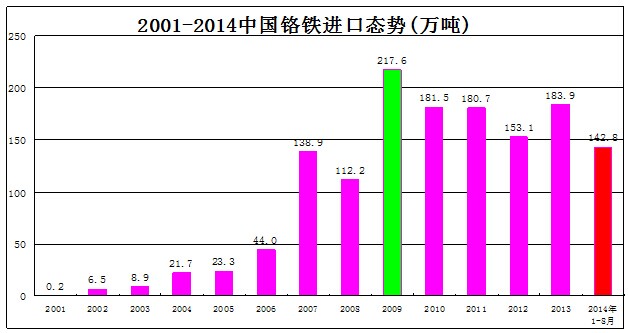

�M��2013���Ї�(gu��)�ѽ�(j��ng)������ȫ�������Q(m��o)��혲��(gu��)��2014������Q(m��o)�΄�(sh��)���Ӈ�(y��n)��������˼�h������Ń���Ԫ�R�ʅs���fʮ�֏�(qi��ng)�š��t�F���ڇ�(gu��)��؛���Hֵ���t�F�M(j��n)�ڇ�(gu��)��؛����ֵ��ƽ��(w��n)���O��ش��M(j��n)��(gu��)���t�F���e�M(j��n)���Ї�(gu��)�Ј�(ch��ng)��2014��1-8�£��Ї�(gu��)��Ӌ(j��)�M(j��n)���t�F142.8�f(w��n)������2013��ͬ��108�f(w��n)�����L(zh��ng)32.2%���S����(gu��)���t�F������ӿ�F(xi��n)���Ј�(ch��ng)��(zh��ng)�Z���ȱ�Ȼ�Ӵ��A(y��)Ӌ(j��)2014����Ă�(g��)�µ��¾��M(j��n)������s��(hu��)�S����20�f(w��n)�����ң�ȫ��������^(gu��)2009����F(xi��n)�Ěvʷ�Ը��c(di��n)217.6�f(w��n)�����_(d��)����(chu��ng)�o(j��)䛵�220-230�f(w��n)��������2013�꿂�����L(zh��ng)20%���ҡ�

�ߡ����a(ch��n)ϴ�Ƽ���

1���Ї�(gu��)���a(ch��n)̝�p���Ї�(gu��)�ۿڵ��t�V��(k��)����̎�ښvʷ��λ���Y�����D(zhu��n)����Ҳ���t�F�S��(n��i)�ij��B(t��i)��(k��)�扺�s���˘O�ޡ��ѽ�(j��ng)�M(j��n)��10�£��������t�V�a(ch��n)�ر���ͣ�a(ch��n)�Ķ��������R�����t�V�r(ji��)�����Ŀ������ѽ�(j��ng)�����t�V�r(ji��)������Ď��ʷ������ӡ�

�ڴ��t�V���r(ji��)���v���t�F���r(ji��)���g�Ŀ����Ԏ��ѽ�(j��ng)��ʧ���S���t�F���a(ch��n)��(l��i)�P(p��n)�����a(ch��n)��(j��ng)�I(y��ng)�Y��ĉ�����Ȼ�y�Ԝp�p���Ї�(gu��)�Ј�(ch��ng)�����ߵ͵��t�F�N(xi��o)�ۃr(ji��)���ѽ�(j��ng)�ч�(gu��)��(n��i)�t�F���a(ch��n)�Ƶ����ИI(y��)��̝�p�ļm�Y(ji��)���ء�

2����(gu��)��ɱ����ӡ�չ��ȫ���t�F���a(ch��n)������M(j��n)���t�F��CIF�Ї�(gu��)�ۿڃr(ji��)�����0.80��Ԫ/LB Cr����(sh��)�ڟo(w��)������߀�ж��ه�(gu��)�ҵ�ұ������ӯ�����Ϸǵ������ُ(g��u)Ӌ(j��)��ȡ�����t�F�S���~���a(b��)�N��(sh��)���ѱ�������С��Ϸǹٷ�������6%����ͨÛ���Լ��ϷǷ��Ɍ�(du��)���Y�����{(di��o)���ĉ�����ֻ��(hu��)�����Ƹ��Ϸ��t�F�ľC���N(xi��o)�۳ɱ���

3���t�V�_(k��i)���y����������ȇ�(gu��)�ѽ�(j��ng)��(sh��)�Ϝp�����t�V�_(k��i)�ɣ�ռȫ���t�V�YԴ���^(gu��)70%���Ϸǣ��T���Y(ji��)����һֱδҊ(ji��n)���κ����P(gu��n)�t�V�_(k��i)�������ӵ�ӍϢ���挦(du��)�ϷLJ�(gu��)��(n��i)�t�F���a(ch��n)�Լ��Ї�(gu��)�t�F���a(ch��n)���p����������(d��ng)���ϷLJ�(gu��)��(n��i)���a(ch��n)���ĵ��t�V�r(ji��)�����Ҳ���y�ؚw��ǰ��λ��

4���C�ω������ӡ�����(j��ng)��ȫ�������t�F���a(ch��n)��(gu��)�Ϸ���ˣ�������(gu��)�ҵ��t�F���a(ch��n)Ҳ����(hu��)���o(w��)�ɱ������c�ۃr(ji��)�½����Ќ�(sh��)������ȫ����صĴ������O(sh��)���Ͷ�Y����Ҫ����Ӌ(j��)����ձ�Ϣ����K��Ȼ��?j��n)��D(zhu��n)�Ƶ��t�F�N(xi��o)�ۃr(ji��)�R�ʲ���(d��ng)����(hu��)�dž���ģ�ͨÛ�����ɱ��Լ�Ͷ�Y���ձ�Ϣ����(hu��)�ǿ϶��ġ�

�ˡ�ͻ�l(f��)����o(w��)��

1�����A(ch��)ȱ������ȱ����؛���Įa(ch��n)�I(y��)�����£������@���^(gu��)������Ј�(ch��ng)�����t�F���a(ch��n)��ȫ���ɢ���c�t�F���ĵ��Ї�(gu��)���л��Q���˺��y���l(f��)ͻ�l(f��)���ϝq���顣��ȫ��ĸ��N��Ϣ���e(cu��)�У���(d��ng)ǰҲ���y�ҵ��܉��c�t�F�������P(gu��n)���ش������������������m�������������r��u�ȟ��c(di��n)�^(q��)��(du��)�t�F�Įa(ch��n)�N(xi��o)���](m��i)��ʲôӰ푡���(gu��)�H������һ�����Þ����m�¼���������LME懃r(ji��)����K�s���ò��ܿ��挦(du��)�o(w��)�������ĬF(xi��n)��(sh��)�����N��Ϣ������Ͷ�C(j��)�o(w��)����׃�t�F�Ĺ���B(t��i)��(sh��)��

2���h(hu��n)�����ơ������Ŀ՚���Ⱦ��Ҫ��?y��n)齨�O(sh��)Ҏ(gu��)�����������ڶ����o(w��)�L(f��ng)���������܇(ch��)β���Լ���߅�ӱ�ʡ�ܼ�����F��I(y��)���m����Ҫ��ȾԴ�����Ƕ�����ů偠t������Ȼ�⡣�h(yu��n)�x����300KM����ă�(n��i)�ɹŞ��m�첼�V���ԭ�ϣ�ϡϡ���䲼�ֵ��F�Ͻ���I(y��)�����y��(du��)�����Ŀ՚�a(ch��n)��ʲô��(sh��)�|(zh��)Ӱ푡�

�P�߽��������L��(n��i)�ɹŵ��t�F���a(ch��n)���S���^�֏S�^(q��)���ѽ�(j��ng)�����˳��m�ȭh(hu��n)���O(sh��)ʩ���Bԭ�ς}(c��ng)��(k��)���ˇ�(y��n)�ܵ��Ļ���w���G�������̶ȸߣ������o(w��)�������S�O(sh��)ʩ�ӌ�����ğ��m�܉��h�w���װٹ���֮�⡣

3����(hu��)�h�̕��������ý�w�ἰAPEC���(hu��)��(du��)�t�F����(y��ng)��Ӱ푿��²���(hu��)������(b��o)��2014��11��10-11���ڱ��������㗫���e���I(l��ng)��(d��o)�˕�(hu��)�h���Ҳ��f(shu��)��(hu��)��(ch��ng)���ڵ��L(f��ng)���箋(hu��)���ο��r(sh��)�g��֪�����ڱ���������ů�_(k��i)ʼ֮ǰ����(hu��)�ڃH���졣

�\(ch��ng)Ȼ�����˴_��APEC���(hu��)�A�M�����ų����P(gu��n)���T(m��n)���˴_���f(w��n)�o(w��)һʧ����ȡЩ�R�r(sh��)�ޮa(ch��n)����ͣ�a(ch��n)���^(gu��)����ʩ��������ˣ���Ӌ(j��)���Ӱ�һ�ܻ�10�죬����(hu��)��(du��)�t�F�����w���a(ch��n)�������a(ch��n)��(g��u)�ɸ����Ե�څ��(sh��)Ӱ푡�

�š����u(y��)����ϴ��

�o(w��)�ɷ��J(r��n)���Ї�(gu��)�t�F�a(ch��n)�I(y��)��l(f��)չ��ʮ��Ҳ��ȫ���(hu��)���ÔU(ku��)չ����ʮ�ꡣ������(j��ng)�A�����õĕr(sh��)�ڣ��Ї�(gu��)���y(t��ng)���\(ch��ng)�����µõ��˘O������@���տ�o(w��)؛���dǷ��߀�����u(y��)�¼����wϡ�١�2009���ԁ�(l��i)��ͻ�l(f��)���^(gu��)�ȴ̼������������a(ch��n)�U(ku��)���o(w��)���Լ����ڸܗU���E��

2014�꣬�Ї�(gu��)��(j��ng)��(j��)�挦(du��)�����D(zhu��n)׃�Լ��΄�(sh��)���D(zhu��n)�����N��(w��n)�}���@�F(xi��n)���t�F�a(ch��n)�I(y��)�����u(y��)�¼�Ҳ��u���ࡣ�P������8��11�հl(f��)���^(gu��)�����u(y��)�����t�F�a(ch��n)�I(y��)�D(zhu��n)�����£����u(y��)�Ǯa(ch��n)�I(y��)�D(zhu��n)���횈�(ji��n)�صĵ��Լ��A�ðl(f��)չ�ĵך⡣

���S���(hu��)��Ͷ�C(j��)��՝���S��(g��)�w�Խ�(j��ng)�I(y��ng)���y���أ��ڽ�(j��ng)��(j��)��ʽȫ���ů֮ǰ�����u(y��)�¼���Ȼ�ДU(ku��)����L(f��ng)�U(xi��n)���ڮa(ch��n)-��-�N(xi��o)�����I(m��i)-�a(ch��n)-�u(m��i)�Įa(ch��n)�I(y��)朗l�������u(y��)�ij�߹��x�����ğo(w��)�����Μ磬������Σ���ИI(y��)���y���h(yu��n)�����ˑ��µ���I(y��)���y�L(zh��ng)�����������ĘI(y��)�ߺ��y�l(f��)չ��

�Ї�(gu��)�t�F�a(ch��n)�I(y��)��һ��(g��)�A�p��������������ИI(y��)������ه��(gu��)��Vʯ�YԴ����ֱ���(gu��)���t�F��(j��ng)��(zh��ng)����Ҫ���Ѕ��c�߸߶Ȱl(f��)�P(y��ng)�\(ch��ng)�ŵĂ����â���ԑ�(y��ng)��(du��)�S�r(sh��)���R���������(y��n)��Ҳ��횿�������(g��)�˵�˼�����в�ģ���I(y��)�Ġ�r���в�e�ģ��挦(du��)��ϴ�Ƶ��t�F���a(ch��n)�ИI(y��)��ȻҲ��(hu��)��ͬ�S�ӡ��L(zh��ng)���ĝL�L����һ�ӣ�ʎ��ϴˢ��������ɳ��

�t�V����(y��ng)�����_(k��i)�ɳɱ����o(w��)�ɽ������@څ�o���t�F�r(ji��)���(zh��n)�ѽ�(j��ng)�ص״�푣��Ї�(gu��)�t�F�a(ch��n)�I(y��)�ѽ�(j��ng)�ߵ��˴�l(f��)չ�M(j��n)���б��ȅ��cȫ�����ИI(y��)ϴ�Ƶ������A�Ρ��M���@��(g��)�^(gu��)�̲���(hu��)���ڽY(ji��)����Ҳ�S��݆ϴ�ƿ����L(zh��ng)�ڳ��m(x��)���t�F�ИI(y��)����(hu��)��ʧ���t�F�a(ch��n)�I(y��)���ډѴ�

��2014-2015�t�F�a(ch��n)�I(y��)��ϴ�Ƹ���У��\(ch��ng)�Ş鱾���ИI(y��)һ����(hu��)�������(hu��)��ǰ�У��������õ���I(y��)һ����(hu��)վ���ИI(y��)��ǰ�ˣ����u(y��)�������һ����(hu��)�A�îa(ch��n)�I(y��)���șC(j��)����(j��ng)�^(gu��)һ��������ИI(y��)�Դ�ϴ�ƣ�δ��(l��i)�cȫ��ͬ���I(l��ng)���߱ȼ���Ї�(gu��)�t�F��I(y��)��һ����(hu��)�ǽ�(j��ng)�^(gu��)ϴ�Y�����u(y��)����(ji��n)���ИI(y��)��(qi��ng)�ߣ�Ҳ����(hu��)���A�ø�(j��ng)��(zh��ng)��Ҏ(gu��)ģ����Įa(ch��n)�I(y��)Ӣ�ۡ�(���ߣ��(qi��ng))

�Ї�(gu��)�F�Ͻ�W(w��ng)���(qu��n)���У�δ��(j��ng)�S�ɣ��κΆ�λ����(g��)�˾��������Կ�ؐ���D(zhu��n)�d����tҕ���֙�(qu��n)�����W(w��ng)վ���������䷨��؟(z��)�Σ��ش���������

- [؟(z��)�ξ���sunzhichao]

��Ϣ���f

��Ϣ���f �ИI(y��)��(b��o)��

�ИI(y��)��(b��o)�� �ڿ��s־

�ڿ��s־ ��I(y��)���

��I(y��)��� ���Ų���

���Ų��� ��(sh��)��(j��)����

��(sh��)��(j��)���� ��(hu��)�h����(w��)

��(hu��)�h����(w��) �V�����(w��)

�V�����(w��) �Q(m��o)�״��

�Q(m��o)�״�� ��I(y��)�W(w��ng)վ���O(sh��)

��I(y��)�W(w��ng)վ���O(sh��)

?b��o)/2024/001�ňDƬ_20250611104655.png)

�ھ�ԃ�r(ji��)

�ھ�ԃ�r(ji��) (li��n)ϵ��ʽ

(li��n)ϵ��ʽ

�u(p��ng)Փ��(n��i)��