“2022中國錳鉻硅鐵合金市場峰會”定于2022年2月23-25日在三亞召開,本屆會議由中國鐵合金網(wǎng)主辦,中國鐵合金工業(yè)協(xié)會、國際冶金資源工業(yè)協(xié)會、上海期貨交易所等單位支持,重慶博賽集團(tuán)、丹東利豐硅鎂有限責(zé)任公司贊助。

“2022中國錳鉻硅鐵合金市場峰會”定于2022年2月23-25日在三亞召開,

本屆會議由中國鐵合金網(wǎng)主辦,中國鐵合金工業(yè)協(xié)會、國際冶金資源工業(yè)協(xié)會、上海期貨交易所等單位支持,重慶博賽集團(tuán)、丹東利豐硅鎂有限責(zé)任公司贊助。

韓國央行今日將公布利率決定,市場預(yù)計將加息25個基點至1.25%;美國12月PPI漲幅低于預(yù)期;上周首次申請失業(yè)救濟(jì)人數(shù)升至11月中旬以來最高。隨著越來越多的美聯(lián)儲官員呼吁加息以遏制高企的通貨膨脹,美股全線下跌,國債全線上漲,之前30年期國債招標(biāo)獲得了穩(wěn)固的需求,美股重挫以及歐洲債券上漲也提振了美國國債。隨著美債收益率全面下滑,美元指數(shù)創(chuàng)下5月份以來最大三天跌幅;G-10貨幣兌美元大多上漲,日元表現(xiàn)最佳;歐元/美元上漲0.11%報1.1455,美元/日元下跌0.38%報114.20,美元/離岸人民幣尾盤較前一交易日紐約尾盤上漲0.03%報6.3645。德國10年期國債收益率創(chuàng)下去年11月以來最大兩日跌幅,歐洲央行加息預(yù)期減弱。原油價格穩(wěn)定在兩個月高點附近,因需求經(jīng)受住了omicron帶來的挑戰(zhàn)而供應(yīng)面臨壓力,全球市場趨緊。美國PPI數(shù)據(jù)暗示通脹放緩,獲利回吐拖累金價下跌;基本金屬漲跌不一,包括鋁和鎳在內(nèi),倫敦金屬交易所監(jiān)管倉庫的金屬庫存再度下降。

中國今日將公布12月貿(mào)易數(shù)據(jù),全年貿(mào)易順差料創(chuàng)下歷史新高。資金緊拙的中國開發(fā)商尋求與債券持有人談判新條款以避免違約,世茂集團(tuán)和禹洲集團(tuán)是最新兩家尋求到期債務(wù)展期的企業(yè)。央行1月13日開展100億元7天期逆回購操作,中標(biāo)利率2.20%,當(dāng)日有100億元逆回購到期。央行公開市場操作連續(xù)僅對沖到期,銀行間資金面有所收斂;同時通脹回落以及國內(nèi)疫情頻發(fā),市場預(yù)計央行或有寬松政策舉動出臺;關(guān)注1月MLF操作和LPR結(jié)果。1月14日,人民幣中間價報6.3677,下調(diào)135點,上一交易日中間價報6.3542,在岸人民幣上一交易日收報6.3598。

【引用外資】 中國2021年全國實際使用外資(FDI) 11,493.6億元人民幣,同比增長 14.9%;折合1,734.8億美元,同比增長20.2%。高技術(shù)產(chǎn)業(yè)和服務(wù)業(yè)引資增長較快,“一帶一路”沿線國家和東盟投資增長較快,實際投資同比分別增長29.4%和29%,高于全國引資增速;引資規(guī)模再創(chuàng)歷史新高。

【地方債】 中國2022年地方債發(fā)行啟航,河南周四招標(biāo)發(fā)行382.01億元人民幣專項地方債,期限5-30年,中標(biāo)利率較同期限國債利率均上浮15-25個基點(bp)。中國2021年地方債發(fā)行收官,全年共計發(fā)行地方債(含定向)7.48萬億元人民幣,創(chuàng)歷史新高。從完成情況來看,新增地方債發(fā)行超4.2萬億元,完成限額的99%。

【美國數(shù)據(jù)】 美國上周首次申請失業(yè)救濟(jì)人數(shù)為23萬人,超過預(yù)期的20萬人,創(chuàng)2021年11月中旬以來最高水平,顯示近期 Omicron 毒株導(dǎo)致的確診病例激增可能會導(dǎo)致更多失業(yè);美國12月PPI連續(xù)第20個月上漲,但由于汽油等能源價格回落,漲幅低于預(yù)期;12月PPI同比增長9.7%,增幅為2010年以來最高水平;環(huán)比上漲0.2%,創(chuàng)2020年11月以來新低。數(shù)據(jù)發(fā)布后,美元指數(shù)短線小幅拉升,現(xiàn)貨黃金短線小幅走低。

*白色:USDCNY;藍(lán)色:USDCNH;(在岸離岸人民幣即期走勢)

*白色:The Dollar Index (近五日表現(xiàn))

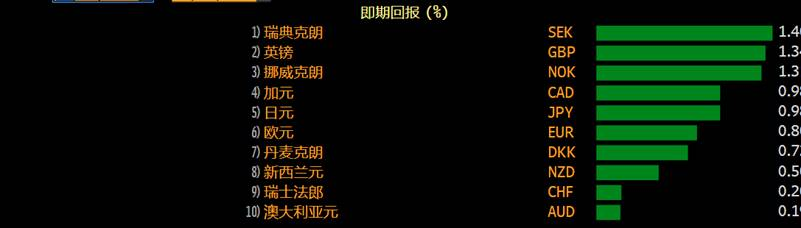

12月以來主要貨幣表現(xiàn)(對美元) (2021/12/31 – 2022/01/14)

綠色 代表對美元USD升值, 紅色 代表對美元USD貶值

重要聲明:以上信息僅供參考,建議您視自身需要征求適當(dāng)?shù)膶I(yè)意見。在任何情況下,均不對由于依賴本信息中的任何意見或觀點而導(dǎo)致的損失承擔(dān)任何責(zé)任。